2024年1月からスタートしたNISAには「成長投資枠」と「つみたて投資枠」の2つがあり、違いについて疑問に思う人も多いのではないでしょうか。また、より効率よく資産を増やしたい方にとっては、成長投資枠を効率よく活用する方法は、興味の湧くところだと思います。

「成長投資枠」は旧一般NISAを、「つみたて投資枠」は旧つみたてNISAを継承しています。新しく施行されたNISAの概要は次の通りです。

| 成長投資枠 | つみたて投資枠 | |

|---|---|---|

| 非課税保有期間 | 無制限 | 無制限 |

| 年間投資限度額 | 240万円 | 120万円 |

| 非課税保有限度額 (総額) | 1,800万円の内 1,200万円まで | 1,800万円 |

| 購入可能商品 | 国内外の 上場株式、ETF、REITなど | 金融庁が選定した 投資信託 |

| 投資方法 | 一括購入、積立購入 | 積立購入 |

本記事では、投資期間と投資額が大きく広がり、より柔軟に、より利益を追求しやすくなったNISAの成長投資枠の特徴と有効活用方法を解説します。特徴を知って自分にあったリスク許容度で資産を増やしましょう!

NISAとは

NISAには次のような特徴があります

- 投資利益が非課税になる

- 非課税保有限度額は1,800万円ある

- 売却した投資枠を翌年以降に再利用できる

- 損益通算できない

- 17歳以下は運用できない

詳しく解説します。

投資利益が非課税になる

NISAを利用して得られた投資利益が非課税となります。通常、株式や投資信託の売却による利益や配当収入には20.315%の税金がかかりますが、NISAを利用すれば税金はかかりません。

NISA口座で投資信託を100万円購入し、110万円で売却しました。NISAの非課税口座であれば、10万円の利益はすべて手に入ります。NISAを利用しないと、手元に残る利益は20.315%の税金が引かれた7万9,685円になってしまいます。

(図解:①利益がそのまま手元に残る(10万円)

②10万×20.315%=2万315円は税金として徴収される

手取りの金額は10万-2万315円=7万9,685円)

NISAは投資利益が非課税になるので、より多くの利益を手元に残せます。

非課税保有限度額は1,800万円

NISA口座で保有される購入価格1,800万円までの商品について、投資利益が非課税になります。 旧つみたてNISA・一般NISAで保有された商品は、現行NISAの非課税保有限度額1,800万円に含まれません。現行のNISA枠の外で管理されます。

非課税投資枠が復活する

保有商品を売却した場合、購入価格分の投資枠が翌年以降に再利用できます。

100万円で購入した商品を130万円で売却したとします。購入価格である100万円分の投資枠が翌年以降の買付可能額として再利用できるようになります。

非課税で保有できる限度額は1,800万円です。限られた投資限度枠を何度も使えると、資産を売却して現金化したり資産を再分配したりすることが容易になります。非課税投資枠の復活により、生涯にわたって非課税の恩恵を受け続けられるようになりました。

損益通算ができない

一般口座や特定口座と損益通算ができません。損益通算とは、利益と損失を相殺することです。

NISA口座で50万円の損失がでて、一般口座では30万円の利益がでたとします。損失50万円>利益30万円で、損失額の方が大きくなります。損益通算ができれば、損失額の方が大きいため一般口座30万円の利益に税金はかかりません。

しかし、NISA口座は損益通算ができないため、一般口座の利益30万に対して税金の支払いが発生します。NISA口座での損失は税務上ないものとされるためです。

利益が多くでたときにの節税対策として、運用がうまくいっていない商品の損失を確定して、利益と相殺する方法があります。NISA口座は他の一般口座や特定口座とは切り離された口座です。一般口座や特定口座で利益がでたからといって、NISA口座の運用がうまくいっていない商品を損出しして、節税対策をすることができません。

17歳以下は運用できない

NISA口座は18歳以上からいつでも開設できます。子どもの教育資金などの資産形成を目的とする、ジュニアNISAのような未成年口座は、2024年4月現在ありません。

NISAは、全体の投資限度額が1,800万円まで増額され、非課税保有期間も無期限になりました。子どもの教資金、住宅購入資金、老後の資産形成など、さまざまな目的のお金をまとめて運用することが可能です。 目的にあわせて、リスクを調整しながら長期的な資産形成に役立てましょう。

成長投資枠とは

成長投資枠はNISAにおける投資枠の一部で、旧一般NISAを引き継ぐ制度です。非課税の税制優遇を受けながら、国内外の株式、ETF、不動産投資信託(REIT)など幅広い商品に投資できます。

NISAの成長投資枠と旧一般NISAの違いは次の通りです。

| 成長投資枠 | (旧)一般NISA | |

|---|---|---|

| 非課税保有期間 | 無期限 | 5年 |

| 年間投資限度額 | 240万円 | 120万円 |

| 非課税保有限度額 | 1,200万円 | 600万円 |

| つみたて制度との併用 | つみたて投資枠と 併用可 | (旧)つみたてNISAと 併用不可 |

| 投資対象商品 | 国内外の 上場株式、ETF、REITなど ※対象除外商品が旧一般NISAより多い | 国内外の 上場株式、ETF、REITなど |

非課税保有期間が5年から無期限に変更され、長期的な資産形成が可能になりました。リスクを抑えたつみたて投資枠との併用が可能になり、より多様な投資活動の下支えとなります。

ひとりあたりの非課税保有限度額1,800万円のうち、1,200万円までを成長投資枠として活用できます。年間では360万円の非課税保有限度額のうち、240万円までを成長投資枠として活用可能です。

成長投資枠で買える商品

制度として特定の銘柄は定められていません。金融庁が定める大枠の条件に則って、各金融機関が商品のラインナップをそろえています。成長投資枠で購入できる主な商品は次の通りです。

- 上場株式

- 投資信託

- ETF(上場投資信託)

- REIT(不動産投資信託)

NISA口座を開設する際は、自分が購入したい商品の取り扱いが開設予定の金融機関にあるかを事前に確認しましょう。NISA口座の金融機関変更は、手続きに時間がかかるうえ、年に1回しかおこなえません。開設予定の証券会社Webサイトまたはカスタマーサービスで確認できます。

成長投資枠で買えない商品

成長投資枠で次の商品は購入できません。

- 整理・監理銘柄

- 信託期間20年未満の投資信託

- 毎月分配型の投資信託

- 先物取引、オプション取引、スワップ取引などの金融派生商品を用いた投資信託

- ベア・ブル等のレバレッジをきかせた投資信託

NISAは長期的な資産形成を目的とした制度です。短期的な利益や大きな損失を出す可能性がある商品は除外されています。

出典:金融庁|NISAを知る

つみたて投資枠と成長投資枠の違い

つみたて投資枠では金融庁が選定した投資信託のみ購入できます。購入方法も毎月の定期積立に限られ、欲しいときにまとめて購入できません。

成長投資枠では個人のニーズに合った商品を選定できるのに対し、つみたて投資枠は国が長期的な資産形成に適していると認めた商品の中から選定します。つみたて投資枠では、選択できる商品は限られますが、投資経験の浅い投資家が長期的な資産形成をする助けになります。

毎月一定金額を購入する積立投資では、さまざまな価格で投資対象の商品を購入できます。決まった金額で買い付けるため、高値で買う購入量は減り、低値での購入量が増えます。投資期間全体では、購入総額を抑えながら利益を最大化できる可能性が高まります。

(図解:ドルコスト平均の解説図)

つみたて投資枠は成長投資枠に比べ、商品選定の複雑さがなく、購入時期を見定める必要がありません。長期的な資産形成に適した商品と投資手法で、投資経験の浅い投資家でも長期的な資産形成に活用できる仕組みになっています。

成長投資枠のメリット・デメリット

成長投資枠には次のような特徴があります。

- 成長投資枠は一括購入もできる

- 成長投資枠は購入できる商品の種類が多い

- 非課税保有限度額はつみたて投資枠より少ない

- 外国税は徴収される

投資目的によってメリットにもデメリットにもなるのでしっかり確認しましょう。

成長投資枠は一括購入もできる

積立購入に加え、一度にまとまった金額を投入して商品を購入する一括購入も可能です。まとまった資金がある人は、一括購入で目的の商品を欲しいタイミングで購入できます。非課税保有限度額内であれば、何度でも売り買い可能です

お目当ての銘柄を安く購入するチャンスですが、高値・安値を自分で判断する必要があり、相場が思わぬ方向に動いたときのリスクは大きくなります。

投資のタイミングを自分で判断する必要があるため、タイミングを判断する知識や経験、時間がない人はつみたて投資枠を活用するのがよいでしょう。

成長投資枠は購入できる商品の種類が多い

国内外の個別株式、投資信託、ETF、REITなど幅広い金融商品に投資可能です。

積極的に利益をねらったり、配当・優待を期待したりと、投資家一人ひとりの投資目的やリスク許容度にあわせて商品を選定できます。つみたて投資枠の投資信託を購入することも可能です。

非課税保有限度額はつみたて投資枠より少ない

成長投資枠は非課税投資限度額1,800万円のうち、1,200万円までしか使用できません。残りの600万円はつみたて投資枠としてのみ使えます。

成長投資枠では、大きな利益を得ると多くの税金が削減でき、より多くの税制優遇の恩恵を受けられます。一方で、大きな利益が得られる金融商品は、運用の見込みを誤った場合に大きな損失を被るハイリスクハイリターンな商品であることが多いです。

長期的な資産形成を目的とする場合、ハイリスクハイリターンな商品の資産割合は、個々の投資目的やリスク許容度にあわせて一定金額にとどめるのがよいでしょう。

金融報告中央委員会の調査によると、全国世帯の70%以上の金融資産保有額は1,500万円未満です。ハイリスクハイリターンな投資ができる成長投資枠の資産配分として、1,200万円は十分な金額といえるでしょう。

外国税は徴収される

外国の金融商品に投資すると、現地の税法によって税金が課せられます。高配当で人気が高い米国株式や米国ETFは、外国の金融商品にあたるため利益や配当金に対して現地の税金が課されます。NISAは日本の制度なので、外国税を非課税にできません。

通常、米国株式や米国ETFの利益や配当金に対しては、現地の外国税(10%)と日本国内の税(20.315%)の両方が課税される「二重課税」になっています。確定申告で「外国税額控除」の申請をすると、所得税や住民税から外国税額分が返金されます。つまり、最終的には20.315%分の国内税額の支払いだけですむのです。

NISAを活用すると、日本国内の税が非課税になることから、「二重課税」の対象から外れ、外国税額分の返金を申請できません。外国で課税された金額については、利益から差し引かれて口座に入金されます。

- NISAを活用しないと日本国内の20.315%(確定申告が必要)

- NISAを活用すると米国現地での10%

NISAを活用することで支払うべき税金は少なくなりますが、すべての税金がなくなるわけではないので注意してください。

NISAで資産形成を加速するコツ3つ

NISAは国が推進していて、長期的には資産が増える可能性の高い制度ですが、必ずしも資産が増えるとは限りません。また、すでにNISAを運用してきた人にとっては、成長投資枠を使って、資産をさらに大きく増やしたいという思いもあると思います。

本項では、NISAで失敗しないために、次の2つを解説します。

- 投資初心者は「つみたて投資枠」からはじめる

- 金融商品の選定ポイントを知る

- 投資対象を理解し、中長期的な視点で保有する

投資初心者は「つみたて投資枠」からはじめる

投資初心者はつみたて投資枠を使った積立投資からはじめましょう。金融庁が選定した、いわばお墨付き商品を毎月コツコツつみたてることで、投資対象、投資時期のリスクを分散できます。

非課税投資枠だからとリスクを取って、大きく利益をねらう必要はありません。投資目的やリスク許容度は人それぞれ。つみたて投資枠の運用がベストな場合もあります。

商品の特徴や買いどきを見極める必要がある成長投資枠を活用した投資は、ある程度の知識と投資経験が必要です。投資について十分勉強してから、成長投資枠を活用しましょう。非課税期間は無期限です。焦る必要はありません

金融商品の選定ポイントを知る

金融商品を選ぶ際のポイントを投資信託を例に解説します。次の3つを参考にしてください。

- 平均利回り(リーターン)

- 手数料

- 純資産総額

1.平均利回り(リターン)

平均利回りとは、投資金額に対する利益の割合です。平均利回りが高い投資信託ほど直近の利益が大きかったことを示します。大きな利益を得るために、利回りが大きな商品を選択したくなりますが、注意が必要です。

旅行をしたとしましょう。天候にも恵まれ、景色がよかった!料理もおいしかった!となれば、満足度の高い、つまり「高い利回り」旅行だったといえます。同じ体験を期待して同じ地を訪れても、時季外れで景色がいまいちだった、不漁のせいで目当ての魚が食べられなかったとなれば、「利回りの低い」旅行になってしまいます。

過去の楽しかった体験(=高い利回り)が、ずっと続くとは限らないのです。投資信託は、さまざまな企業に分散投資する商品です。景気や金利などの経済環境によって、企業の業績は変化し、投資信託の運用成績も変化します。旅行へいく前に下調べをするように、投資信託を選ぶ際も事前調査をしましょう。

2.手数料

投資信託には売買にかかる手数料の他に、信託報酬と呼ばれる手数料があります。信託報酬は投資残高に対して徴収される手数料で、投資信託の運用中にかかり続けます。信託報酬は0.1%~2%程度です。中には0.1%未満の低コスト商品も存在します。

売買にかかる手数料、保有期間中にかかる手数料、NISA制度で税制優遇を受けられない税金について確認が必要です。

各種手数料は、投資の運用成績を左右する重要な要素です。選定の際は必ず確認しましょう。

3.純資産総額

純資産が大きな投資信託は、さまざまな投資先で資金を運用してリスクを分散しています。また、多くの人が売り買いしているので、売りたいときに売って買いたいときに買うこともできます。

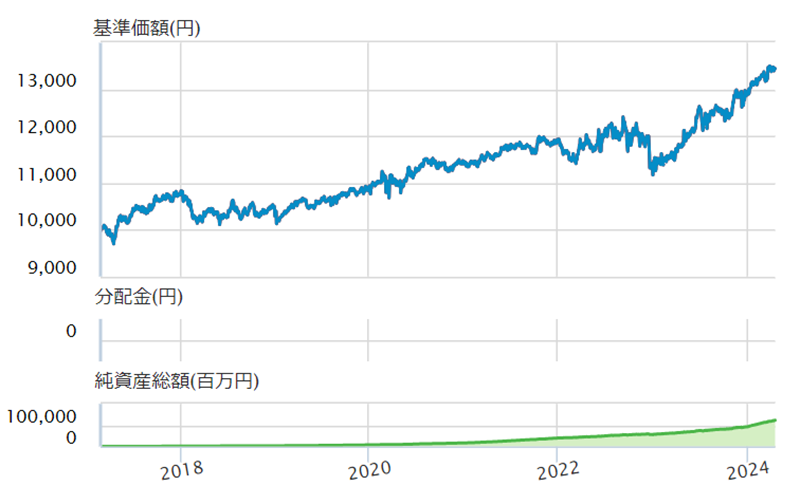

SBI証券販売金額ランキング1位(2024年4月調べ)の三菱UFJ-eMAXIS Slim 全世界株式(オール・カントリー)は、つみたて投資枠でも購入できる投資信託です。「オルカン」といった愛称で耳にされた方も多いのではないでしょうか。

全世界の株式に投資してリスクを分散しながら、資本主義経済の発展を利益に変える商品です。純資産総額は3兆円を超え(2024年4月調べ)で、設定以来順調に増加。信託報酬も純資産総額に応じて安くなります。商品の特徴だけでなく、純資産総額が多く安定していて、運用コストが安い点においても人気の商品です。

(画像:オルカン総資産で信託報酬が減るイラスト)

純資産総額は、金融商品の価値や健全性を評価する重要な指標です。

投資対象を理解し、中長期的な視点で保有する

資産を増やすには、金融商品の特性を理解する必要があります。また、数日、数か月といった短期的な値動きを追うのではなく、中長期的な視点で保有するのがよいでしょう。長期的な資産の増加に目を向ければ、短期的な市場の変動に一喜一憂する必要がなくなります。

「なんとなく儲かりそう」で購入してしまうことです。ニュースやSNSの断片的な情報を参考に、金融商品の特性を理解せずに「なんとなく」購入。その後、短期的な値動きで口座がマイナスになると、不安になって損失を確定してしまうパターンです。

金融商品を購入する際は、ご自身のリスク許容度や性格にあわせた商品を購入しましょう。金融商品は投資対象によって値動きが異なります。事前に値動きの特徴を知っていれば、状況を冷静に受け止めて売買する手助けになります。

投資対象ごとの特徴と値動き

成長投資枠で取り扱っている金融商品の投資対象を解説します。値動きの特徴も理解して、自分に合った商品選びの参考にしてください。

株式

株価の値上がりを期待して売買差益で利益をねらうこともできますし、配当金や優待目的での購入も可能です。株価は事業業績や景気、金利、政策、自然災害など、さまざまな影響を受けながら変動します。

個別株投資

個別銘柄を購入する場合は、投資対象企業の財務状況や業績、業界の動向などを十分に調査します。証券会社が提供している財務分析ツールや、Yahoo!ファイナンス、会社四季報などの情報サイトが参考になるでしょう。会社四季報では、上場銘柄の財務状況や業績予想、配当金額、優待情報の詳細が確認できます。

会社四季報ONLINEでは、権利確定月、優待利回りを使った優待検索も可能です。サイト内には優待利回りランキングが用意されていて、いま多くの人が狙っている優待株を調べられます。気になる企業が決まったら、財務状況や業績予想を確認して購入を決めましょう。

インデックス投資

インデックス投資では、日経平均株価やナスダック、S&P500などの市場の値動きに連動して運用されています。

資本主義経済は成長を求めて活動するため、株式市場は長期的には上昇すると考えられており、インデックスも同様に上昇すると考えられます。

(図:株式市場やインデックスの長期的な上昇トレンドを示す図)

物価の安定を図るために、中央銀行は金利操作などの金融政策をおこなっています。

景気が悪いと企業業績が悪化し株価は下落し、インデックスも下落。企業業績が悪化すると企業がお金を借りやすくするために金利を下げます。

景気がよいときは、企業業績が向上しやすく株価は上昇し、インデックスも上昇。このような景気拡大局面では物価の上昇を抑えるために金利は高くなります。

景気と株価、金利の結びつきは密接です。金融政策は経済の先行きを示し、株式市場におけるインデックスの変動を予測する手掛かりとなります。

株式市場のインデックスは、政治や自然災害の影響も受けます。政権交代や政策変更などの政治的なイベント、地震などの自然災害が発生すると市場心理が悪化し、株価が変動するためです。

REIT(Real Estate Investment Trust)

REIT(リート)とはさまざまな不動産に投資をして、売却益や賃貸収入の利益を投資家に還元する不動産投資信託のことです。日本のREITはJ-REITとも呼ばれます。

不動産市場は経済状況の影響を受けやすく、景気拡大期には需要が高まり価格は上昇。景気後退期には需要が減少し価格は低下します。新興国など経済成長が著しい国では都市部や人口密度の高い地域で需要が高まり、不動産価格が上昇する傾向があります。政府の政策や規制も不動産価格に影響を与える要因です。

REITの投資対象はオフィスビル、ホテル、商業施設、物流施設、住宅など複数の投資対象に分散する「複合型」と単一の投資対象にのみ投資する商品があります。不動産投資では多額の資金を必要としますが、REITを使えば小額から不動産に投資可能です。

J-REITの特徴

J-REITでは収益の90%以上を投資家に分配するなど、一定条件を満たすと実質的に法人税がかかりません。運営母体は税制上のメリットを得るために、収益のほとんどを分配金として出すため、J-REITには利回りの高い商品が多いです。NISAの非課税優遇制度を活用すれば、より多くの利益を得られるでしょう。

REIT投資をはじめるなら、複数のREITへ同時に投資できる投資信託がよいでしょう。ニッセイ-<購入・換金手数料なし>ニッセイJリートインデックスファンドは、東京証券取引所に上場するREIT全銘柄を対象に投資するため、より高い分散効果が期待できます。成長投資枠で購入可能です。

債権

債券はNISAの対象にはなりません。債権に投資したい場合は、債券型の投資信託やETFを通じて投資します。

口座の資産残高が減ることに耐えられない性格なら、債券型の投資信託などの比較的値動きが小さな金融商品を検討します。債券投資は株式投資よりはリスクを少なく、定期預金よりは高い利回りが期待できます。

国や地方公共団体、民間企業などが発行している借用書のようなものです。債権を購入すると保有期間には利子が受け取れ、満期になれば元本が返却されます。債券発行者にお金を貸しているイメージです。債権には発行元によって国債、地方債、事業債、外貨建債券があります。

日本国債に投資する投資信託は利益率が低く、非課税の恩恵を受けにくいです。投資信託の運用手数料を支払って、NISAで運用するメリットは少ないでしょう。

債権のリスク

発行元の財務状況等に重大な問題が生じると、利払いが遅れたり、元本を回収できないことがあります。これを信用リスクと言います。国債の信用リスクは低いと考えられますが、新興国は政治的・経済的に不透明な部分もあり、信用リスクは高いです。外貨建て債券には為替変動リスクもあります。

投資信託やETFでは、いくつかの債権にまとめて投資し、信用リスクを少なくしています。

三菱UFJ-eMAXIS Slim 先進国債券インデックスは、日本を除く世界主要国の国債に投資しています。為替変動リスクはありますが、海外の主要国の国債にまとめて投資できます。2017年の設定以来右肩上がりに純資産を増やしており、安定感がある商品です。

出典:SBI証券

値動きの特徴

金利が上昇すると債券価格は下落し、金利が低下すると債券価格は上昇します。

金利が上昇すると、新しく発行される債券の利回りが高くなります。利回りが高い債券は利益が多く得られるため、投資家は新しく発行された高利回りの債券を購入。結果、金利上昇前に発行された債券の需要は減少し、価格が下落します。

(図:イラストで、説明補足)

逆に、金利が低下すると、新しく発行される債券の利回りが低くなります。投資家は、新しく発行された利回りが低い債券よりも、すでに市場にある高利回りの債券を購入。結果、債券の需要が増加し、価格が上昇します。

(図:イラストで、説明補足)

株価と債権価格は逆の値動きをすることが多いです。株式と債券の両方をポートフォリオに組み入れることで、資産全体の値動きを小さくできます。

コモディティ

コモディティ商品を直接NISA口座で取引することはできません。コモディティに関連する投資信託、ETF、個別株の取引を通じて、成長投資枠で運用します。

金融市場においてコモディティとは、商品先物取引の対象となる商品です。具体的には、エネルギー(原油、天然ガス)、貴金属(金、銀、プラチナ)、穀物(小麦、大豆、とうもろこし)、非鉄金属(銅、アルミ)などがコモディティです。

値動きの特徴

コモディティ価格は、他の金融商品と異なる値動きをする傾向が高いです。そのため、ポートフォリオの分散効果が期待できます。

コモディティ価格は、需要が供給を上回ると価格が上昇し、逆に供給が需要を上回ると価格が下がります。需給関係の変化以外にも、天候や地政学リスクなどの影響を受けやすく、短期的な変動が大きいのも特徴です。

干ばつなどの天候異常によって農作物の供給量が減少すると、農産物価格は上昇。戦争などの政治的なリスクが発生すると、エネルギー価格が上昇する可能性もあります。

長期的な視点で見ると、インフレ率の上昇によってコモディティ価格は上昇します。そのため、インフレ対策として、コモディティに投資することがあります。インフレで物の価値が上がれば、物の価値であるコモディティ価格が上がるためです。インフレヘッジ資産としての金や銀などの貴金属がよい例です。

三菱UFJ-三菱UFJ 純金ファンド(愛称:ファインゴールド)は、国内の金価格の値動きにあわせて運用されています。安全資産として人気の高い金は、経済の先行きに不安が高まったときに、価格が上昇する傾向があります。インフレヘッジとして金をNISAで保有したい方におすすめの商品です。

投資信託とETFでリスク分散

株式、債券、不動産、コモディティなど、投資対象を分散することで資産の変動はある程度抑えられます。さらに資産の増減のリスクを回避するには、投資対象の中でも投資銘柄を分散するとより効果的です。

成長投資枠では、投資信託やETFを活用して手軽に分散投資ができます。自身の投資目的やリスク許容度にあわせて、投資信託とETFを使い分けてください。

投資信託

投資信託とは多くの人から資金を集めて、金融や投資に関する専門的な資格や経験を持ったプロの投資家が、出資者に代わって株式・債券・不動産などに投資する仕組みです。投資先を分散することで価格変動や信用リスクを小さくできます。小額から投資でき、投資の入門として経済や市場の動きを理解する手段としても魅力です。

アクティブ型とインデックス型

投資信託にはアクティブ型とインデックス型の2つのタイプがあります。

インデックス型:日経平均株価やナスダックといった、特定の市場の値動きと同じになるように運用されている商品。パッシブ型と呼ばれることもあります。

アクティブ型:特定の市場の値動きを上回る利益になるよう運用されている商品

アクティブ型は市場平均を上回る運用結果になるときもあれば、下回るときもあります。アクティブな運用を実現するために運用にかかる人件費などのコストがかかるため、信託報酬などの手数料は高くなります。

ETF(Exchange Traded Fund)

ETFは、上場投資信託の略称で、東京証券取引所などの金融商品取引所に上場している投資信託です。ETFとインデックスファンドの運用内容にほとんど違いはありません。大きな違いは、上場しているか否かです。投資信託と同様に信託報酬はかかりますが、投資信託より低い傾向にあります。販売手数料・信託財産留保金はかかりません。

運用手数料が安くなる理由の一つに、運用方法の違いがあります。ETFはインデックス運用が中心で、個別銘柄の調査や分析などの費用がかかりません。投資信託は、投資先を選定するための人件費や調査費用、販売会社や監査会社など複数の組織で運営するための人件費が手数料を押し上げています。

ETFは投資信託のように数百円といった小額から購入できません。ETFを購入する際には、銘柄ごとの販売価格に売買単位(10口、100口、などの口数)を掛け合わせた金額が必要です。数千円~数十万円まで銘柄によって異なります。

全世界株式に投資できるETFや全米国株式に投資できるETFについて、続けて詳しく解説します。

全世界株式に投資できるETF

投資信託と同様に、ETFには全世界株式や米国株式に投資してリスクを分散する商品があります。バンガード トータル ワールド ストックETF(VT)は、米国を含む先進国と新興国を含む全世界47か国の約8,000銘柄に分散投資できます。

分配金が年4回あり、分配利回りは2.09%。手数料にあたる経費率は0.07%と、投資信託において低コストといわれる三菱UFJ-eMAXIS Slim 全世界株式(オール・カントリー)の信託報酬0.05775%と比べても経費率の安さが際立ちます。(2024年4月調べ)。

VTは2020年コロナショックのように大きく株価を下げるタイミングはありますが、世界経済の成長とともに基準価格は上昇しています。

出典:Google Finance

分配利回りは2.09%。高配当株の4-5%の配当利回りには劣りますが、現在の分配利回りが維持されると、VTの基準価格が上昇すれば分配金は増加します。仮に現在10,000円で購入したVTが、10年後に15,000円まで上昇したとすると、購入金額に対する分配利回りは3.14%です。

(図で次を解説:

購入価格10,000円×分配利回り2.09%=209円

10年後の金額15,000円×分配利回り2.09%=314円

314円/10,000円(購入価格)×100=3.14%←10年後の購入額に対する分配利回り)

購入時は低い分配利回りですが、将来的には高い分配金を得られる可能性がある商品です。

全米国株式に投資できるETF

全米国株式に投資できるETFとしては、バンガード トータルストックマーケットETF(VTI)があります。CRSP USトータル・マーケット・インデックスに連動して、米国株式市場の投資可能銘柄のほぼ100%をカバーしながら利益をねらいます。

上位組み入れ銘柄はマイクロソフト(6.22%)、アップル(5.4%)、NVIDIA(3.75%)と世界を牽引する米国企業です。分配金が年4回あり、分配利回りは1.39%。手数料にあたる経費率は0.03%となっています。

成長投資枠で投資をするならSBI証券

SBI証券では米国株式&米国ETFの売買手数料が無料です。成長投資枠で購入できるVTやVTIといったETFが売買手数料無料で購入できます。(売買手数料とは証券会社を介して金融商品を売買する際に、証券会社に対して支払う手数料のことです。)

米国株式・米国ETFの売買にかかる手数料一覧

| SBI証券 | 売買手数料0円 |

| 楽天証券 | NISA成長投資枠 買付手数料0円 ただし、売却時には取引手数料がかかります。 取引手数料 約定代金の0.495%(税込) 0米ドル~最大手数料22米ドル(税込) 約定代金が2.22米ドル以下の場合は手数料が無料 |

| 松井証券 | NISA成長投資枠 売買手数料0円 |

| マネックス証券 | NISA成長投資枠 買付手数料(税抜)を全額キャッシュバック ただし、売却時には取引手数料がかかります。 取引手数料 約定代金の0.495%(税込) 0米ドル~最大手数料22米ドル(税込) 約定代金が2.22米ドル以下の場合は手数料が無料 |

| DMM株 | 取引手数料0円 |

SBI証券では国内株式、多くの投信信託も売買手数料が無料です。本記事で紹介した投資信託はすべて、売買手数料が0円となっています(信託報酬はかかります)。コストを抑えて投資をしたい人は押さえておきたい証券会社です。

SBI証券ではNISAで運用できる商品も多く、自分の投資目的やリスク許容度に合った商品を選べます。投資信託ランキングでは、対象商品がNISAで購入できるかが一目でわかります。取扱件数は投資信託だけでも2,000を超え、すべての商品を調べることはできません。ランキング上位の商品から順に詳細を確認して、自分に合った商品を選ぶのが近道です。

投資信託の積立金額は100円から設定できます。成長投資枠を使って新しい投資対象に、お試しで投資をはじめるにはうれしい設定です。

\ 口座開設数No1! /

まとめ 【成長投資枠】NISAで資産形成を加速させるコツ3つ

成長投資枠は、NISA制度における投資枠の一部で、旧NISAの一般NISAを引き継ぐ制度です。国内外の株式、ETF、REITなど幅広い商品に投資できます。

| 成長投資枠 | つみたて投資枠 | |

|---|---|---|

| 非課税保有期間 | 無制限 | 無制限 |

| 年間投資限度額 | 240万円 | 120万円 |

| 非課税保有限度額 (総額) | 1,800万円の内 1,200万円まで | 1,800万円 |

| 購入可能商品 | 国内外の 上場株式、ETF、REITなど | 金融庁が選定した 投資信託 |

| 投資方法 | 一括購入、積立購入 | 積立購入 |

<成長投資枠で投資できない銘柄>

- 整理・監理銘柄

- 信託期間20年未満の投資信託

- 毎月分配型の投資信託

- 先物取引、オプション取引、スワップ取引などの金融派生商品を用いた投資信託

- ベア・ブル等のレバレッジをきかせた投資信託

お目当ての銘柄を好きな時に一括購入したいなら、成長投資枠です。

成長投資枠活用した資産形成を目指すなら、株式・債券・REITなどで投資対象を、投資信託・ETFで投資銘柄を分散して、中長期的な視点で運用しましょう。そのためには、投資先である株式や債券、REITの特徴や値動きの特徴を知る必要があります。投資先の値動きの特徴を知っていれば、短期的に価格が変動しても長期的な目線で投資を続けられるでしょう。

保有する銘柄にかかる売買手数料や、信託報酬などの手数料も重要です。ETFは投資信託と比べて少ない信託報酬で保有できます。米国株式&海外ETFの売買手数料が無料になるSBI証券を活用するとよいでしょう。

投資目的とリスク許容度によって投資方法は変わります。つみたて投資枠を活用した運用で十分な人もいるでしょう。SBI証券では、投資経験が浅い方が投資商品の特徴を把握するための学習ツールや各種セミナーによる最新情報の発信も充実しています。これらを活用して投資知識を身につけ、自分に合った投資ライフを送りましょう。